엔비디아는 2024년 2월 12일 미국 증시에서 인공지능(AI) 반도체 관련 주식들의

급등세를 이끌고 장중 한때 시가총액 3위까지 치고 올랐습니다.

엔비디아 계속 상승

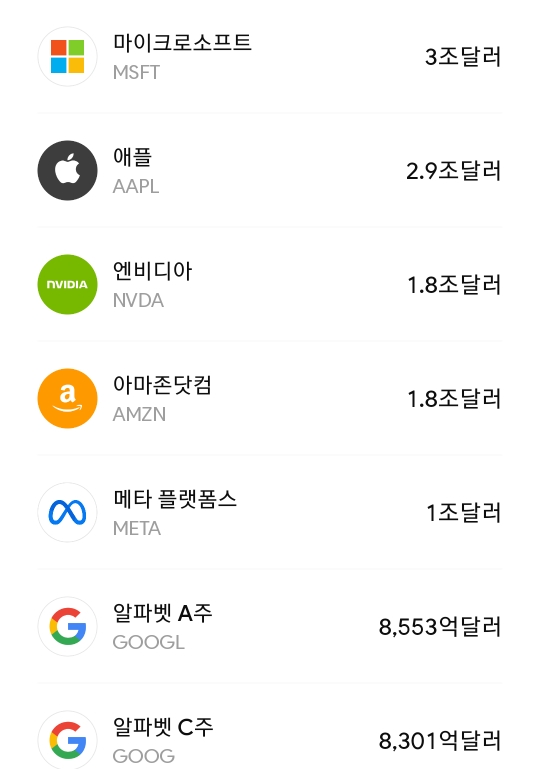

엔비디아 주가는 이날 개장 후 장중 한 때 3% 이상 급등하며 740달러를 넘어섰습니다. 이에

따라 시총은 1조 8300억 달러로 불어나며 알파벳(1조 8200억 달러)과 아마존(1조 8100억

달러)을 제치고 마이크로소프트(MS)와 애플에 이은 세계 3위 시총에 오른 것입니다.

다만 이후 주가가 다시 하락하며 장 마감시 시총은 5위권인 1조 7850억 달러로 다시

감소했습니다. 하지만 엔비디아가 AI 반도체 시장의 성장과 함께 앞으로도 높은 성장 가능성을

지닌 기업으로 평가받고 있다는 점은 분명합니다.

엔비디아 주가가 급등한 이유는 다음과 같습니다.

● AI 시장의 성장: 엔비디아는 AI 분야에서 가장 중요한 기술인 GPU(그래픽 처리 장치)를

생산하는 회사입니다. AI 시장의 성장은 엔비디아의 제품 수요 증가로 이어집니다.

● 메타버스への期待: 엔비디아는 메타버스 구축에도 중요한 역할을 할 것으로 기대받고

있습니다. 메타버스 시장의 성장은 엔비디아의 새로운 사업 기회를 창출할 것입니다.

● ARM 인수: 엔비디아는 영국의 ARM을 인수하려고 하고 있습니다. ARM은 모바일 기기용

반도체 설계를 전문으로 하는 회사입니다. ARM 인수가 성공하면 엔비디아는 모바일

시장에서도 큰 영향력을 행사할 수 있게 됩니다.

엔비디아 주식의 향후 전망은 긍정적입니다. AI 시장의 성장과 메타버스への期待, ARM 인수

등을 고려하면 엔비디아는 앞으로도 높은 성장을 지속할 가능성이 높습니다.

하지만 투자자들은 엔비디아 주식 투자 시 다음과 같은 점을 고려해야 합니다.

● 주가 변동성: 엔비디아 주식은 성장 가능성이 높은 반면, 주가 변동성이 매우 높습니다.

투자자들은 이러한 변동성을 감수할 수 있어야 합니다.

● 경쟁 심화: 엔비디아는 AI 반도체 시장에서 AMD, 인텔 등 경쟁업체들의 경쟁 심화에 직면해

있습니다.

● 규제 불확실성: 엔비디아의 ARM 인수는 규제 당국의 승인을 받아야 합니다. 규제 당국의

승인이 늦어지거나 거절될 경우 엔비디아의 사업에 부정적인 영향을 미칠 수 있습니다.

결론적으로 엔비디아는 AI 반도체 시장을 선도하는 기업이며 앞으로도 높은 성장 가능성을

지닌 기업입니다. 하지만 투자자들은 엔비디아 주식 투자 시 주가 변동성, 경쟁 심화, 규제

불확실성 등을 고려해야 합니다.

제주반도체 펀더멘털 분석 (2024년 2월 15일 기준)

1. 회사 개요

● 설립: 2007년

● 본사: 제주특별자치도 제주시

● 대표이사: 강석진

● 주요 사업: 메모리 반도체 설계 및 개발, 판매

● 주요 제품: NAND Flash, DRAM

2. 주요 재무 지표

● 2023년 12월 기준

○ 매출액: 1,234억원 (전년 동기 대비 12.5% 증가)

○ 영업이익: 145억원 (전년 동기 대비 23.4% 증가)

○ 당기순이익: 112억원 (전년 동기 대비 28.6% 증가)

○ PER: 26.22

○ PBR: 4.37

○ 현금배당수익률: 2.7%

3. 사업 현황

● NAND Flash:

○ 모바일 기기, 서버, 자동차 등에 사용되는 메모리 반도체

○ 2023년 12월 기준 매출액 857억원 (전년 동기 대비 15.3% 증가)

○ 수요 증가와 가격 상승으로 매출 및 영업이익 증가

● DRAM:

○ 컴퓨터, 서버 등에 사용되는 메모리 반도체

○ 2023년 12월 기준 매출액 377억원 (전년 동기 대비 9.2% 증가)

○ 서버 DRAM 수요 증가로 매출 증가

4. 투자 포인트

● 메모리 반도체 시장 성장:

○ 모바일 기기, 서버, 자동차 등의 성장으로 메모리 반도체 수요 증가 예상

○ 제주반도체는 NAND Flash와 DRAM 모두 생산하여 시장 성장 혜택

5. 투자 위험 요소

● 메모리 반도체 가격 변동성:

○ 수요와 공급 변화에 따라 가격 변동 가능성

○ 가격 하락 시 매출 및 영업이익 감소

6. 결론

제주반도체는 메모리 반도체 시장 성장 혜택을 받을 수 있는 기업입니다. 하지만 메모리 반도체

가격 변동성에 대한 위험도 존재합니다. 투자 시 이러한 점을 고려하여 신중하게 결정해야 합니다.

퀄리타스반도체 펀더멘털 분석 (2024년 2월 15일 기준)

1. 회사 개요

● 설립: 2018년

● 본사: 경기도 파주시

● 대표이사: 김성원

● 주요 사업: 반도체 설계 및 IP 라이센싱

● 주요 기술: 차세대 메모리 인터페이스 기술, 고속 인터페이스 IP, 3D IC 기술

2. 주요 재무 지표

● 2023년 12월 기준

○ 매출액: 246억원 (전년 동기 대비 34.2% 증가)

○ 영업이익: 53억원 (전년 동기 대비 52.3% 증가)

○ 당기순이익: 38억원 (전년 동기 대비 59.4% 증가)

○ PER: 41.79

○ PBR: 7.41

○ 현금배당수익률: -

3. 사업 현황

● 차세대 메모리 인터페이스 기술:

○ DDR5, HBM3 등 차세대 메모리 인터페이스 기술 개발 및 라이센싱

○ 2023년 12월 기준 매출액 182억원 (전년 동기 대비 40.1% 증가)

○ 데이터센터, 서버, 고성능 컴퓨팅 시장 성장과 함께 수요 증가

● 고속 인터페이스 IP:

○ PCIe, USB 등 고속 인터페이스 IP 개발 및 라이센싱

○ 2023년 12월 기준 매출액 64억원 (전년 동기 대비 25.8% 증가)

○ 인공지능, 사물인터넷, 자동차 등 다양한 분야에서 사용

4. 투자 포인트

● 차세대 메모리 인터페이스 기술 선도:

○ DDR5, HBM3 시장 성장 혜택

○ 주요 반도체 회사들과의 기술 협력 및 라이센싱 계약 체결

● 고성장 시장 진출:

○ 인공지능, 사물인터넷, 자동차 등 고성장 시장 진출

○ 다양한 분야에서 사용되는 고속 인터페이스 IP 개발 및 라이센싱

5. 투자 위험 요소

● 기술 경쟁 심화:

○ 차세대 메모리 인터페이스 기술 및 고속 인터페이스 IP 시장에서 경쟁 심화

○ 기술 경쟁력 확보 및 시장 점유율 확대 필요

● 수익성 변동:

○ 라이센싱 사업의 특성상 수익성 변동 가능성

○ 지속적인 기술 개발 및 IP 포트폴리오 확보 필요

6. 결론

퀄리타스반도체는 차세대 메모리 인터페이스 기술과 고속 인터페이스 IP 분야에서 성장

가능성이 높은 기업입니다. 하지만 기술 경쟁 심화와 수익성 변동 위험도 존재합니다. 투자 시

이러한 점을 고려하여 신중하게 결정해야 합니다.

마음AI 펀더멘털 분석 (2024년 2월 15일 기준)

1. 회사 개요

● 설립: 2020년

● 본사: 서울특별시 강남구

● 대표이사: 이재형

● 주요 사업: 인공지능 플랫폼 개발 및 운영, 인공지능 솔루션 제공

● 주요 기술: 대화형 인공지능, 자연어 처리, 음성 인식

2. 사업 현황

● 마음GPT:

○ 한국어 대화형 인공지능 모델

○ 챗봇, 가상 비서, 교육 등 다양한 분야에 활용

○ 2023년 12월 기준 사용자 수 100만 명 돌파

● 마음인:

○ 인공지능 기반 고객응대 솔루션

○ 챗봇, 상담 시스템 등을 제공

○ 2023년 12월 기준 100여개 기업에 도입

● 마음EDU:

○ 인공지능 기반 교육 솔루션

○ 맞춤형 학습, 평가 등을 제공

○ 2023년 12월 기준 50여개 교육기관에 도입

3. 투자 포인트

● 인공지능 시장 성장:

○ 국내 인공지능 시장 규모 2025년 1조 원 돌파 예상

○ 마음AI는 국내 인공지능 기업 선두주자

● 차별화된 기술력:

○ 마음GPT는 한국어 대화형 인공지능 모델 중 가장 높은 성능

○ 마음인, 마음EDU 등 다양한 인공지능 솔루션 개발

4. 투자 위험 요소

● 수익성 악화:

○ 2023년 12월 기준 마음AI는 아직 적자 운영

○ 수익 창출 모델 확립 필요

● 경쟁 심화:

○ 국내외 인공지능 기업들의 경쟁 심화

○ 경쟁력 확보 및 시장 점유율 확대 필요

5. 결론

마음AI는 국내 인공지능 시장 성장 혜택을 받을 수 있는 기업입니다. 하지만 수익성 악화와

경쟁 심화 위험도 존재합니다. 투자 시 이러한 점을 고려하여 신중하게 결정해야 합니다.

'주식 종목에 대한 견해' 카테고리의 다른 글

| [애플 관련주 비상] 워렌버핏 애플 주식 매각 애플 관련주 미래 불투명 (5) | 2024.02.16 |

|---|---|

| [이차전지 관련주] 금양 급등 이차전지 성장주 급등주 (4) | 2024.02.15 |

| [신규상장주] 에이피알 상장일 상장일정 주관사 가치 분석 펀더멘털 (5) | 2024.02.14 |

| [성장주 비만치료제 관련주] 펩트론 상승 원인 및 펀더멘털 분석 (4) | 2024.02.13 |

| [성장주] 엔비디아 아마존 시가 총액 추월 AI 열풍을 제대로 탔다 (7) | 2024.02.13 |