반응형

삼성전자가 어닝 쇼크를 기록했습니다. 예상치보다 낮은 실적 부진을 기록했습니다. 주가 하락을 촉진할 것이고 코스피가 하락할 것으로 보입니다.

어닝 쇼크와 어닝 서프라이즈는 무엇을 의미 하나요?

1. 어닝 쇼크 (Earning Shock)

- 의미: 기업이 발표한 실적이 시장의 예상치보다 훨씬 낮을 때 발생하는 현상입니다. 즉, 투자자들이 예상했던 것보다 기업의 수익성이 significantly 좋지 않음을 의미합니다.

- 영향: 어닝 쇼크는 주식 시장에 부정적인 영향을 미칩니다. 투자자들은 기업의 미래 수익성에 대한 불안감을 느껴 주식을 매도하기 시작하고, 이는 주가 하락으로 이어질 수 있습니다.

- 예시: A 기업이 발표한 분기 영업이익이 시장 예상치인 100억 원보다 훨씬 낮은 50억 원을 기록했다면, 이는 어닝 쇼크로 간주될 수 있습니다.

2. 어닝 서프라이즈 (Earning Surprise)

- 의미: 기업이 발표한 실적이 시장의 예상치보다 훨씬 높을 때 발생하는 현상입니다. 즉, 투자자들이 예상했던 것보다 기업의 수익성이 훨씬 좋음을 의미합니다.

- 영향: 어닝 서프라이즈는 주식 시장에 긍정적인 영향을 미칩니다. 투자자들은 기업의 미래 수익성에 대한 기대감을 갖게 되어 주식을 매수하기 시작하고, 이는 주가 상승으로 이어질 수 있습니다.

- 예시: B 기업이 발표한 분기 영업이익이 시장 예상치인 100억 원보다 훨씬 높은 150억 원을 기록했다면, 이는 어닝 서프라이즈로 간주될 수 있습니다.

삼성전자 이번 분기 실적은 어닝 쇼크인가요?

삼성전자의 2024년 3분기 실적이 시장 기대치를 하회하면서 어닝 쇼크라는 평가를 받고 있는데, 그 원인은 여러 요인이 복합적으로 작용한 결과입니다.

1. 메모리 반도체 부문의 부진:

- 수요 둔화: 스마트폰, PC 등 IT 기기 수요 둔화로 인해 메모리 반도체 출하량 증가세가 기대에 미치지 못했습니다. 특히, 중저가 스마트폰 시장에서 중국 업체들의 공세가 심화되면서 삼성전자의 점유율이 하락한 것으로 분석됩니다.

- 가격 하락 압력: AI 서버용 메모리 수요는 견조했지만, 범용 D램과 낸드 플래시 가격 하락 압력이 지속되었습니다. 중국 메모리 업체들의 생산량 증가도 가격 하락에 영향을 미쳤습니다.

- 재고 조정: 모바일 고객사들이 재고 조정에 나서면서 메모리 반도체 수요가 감소했습니다.

2. 스마트폰 부문의 부진:

- 프리미엄 스마트폰 시장 경쟁 심화: 애플의 아이폰16 시리즈 출시와 중국 업체들의 프리미엄 스마트폰 시장 진출로 경쟁이 심화되었습니다.

- 중저가 스마트폰 시장 부진: 중국 업체들의 가격 경쟁력 강화로 삼성전자의 중저가 스마트폰 판매량이 감소했습니다.

3. 파운드리 부문의 적자 확대:

- 첨단 공정 수율 문제: 4나노 이하 첨단 공정 수율 안정화에 어려움을 겪으면서 수익성이 악화되었습니다.

- 경쟁 심화: TSMC와의 경쟁 심화로 파운드리 사업의 수익성이 하락했습니다.

4. 일회성 요인:

- 성과급 지급: 임직원 성과급(OPI) 지급으로 인해 영업이익이 감소했습니다.

- 재고자산 평가 손실 환입 효과 감소: 2분기에 영업이익을 증가시켰던 재고자산 평가 손실 환입 효과가 3분기에는 감소했습니다.

5. 거시경제적 요인:

- 환율 영향: 원/달러 환율 하락으로 인해 수출 채산성이 악화되었습니다.

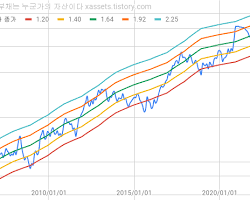

삼성전자 5만전자로 굳어지나?

삼성전자 주가가 5만원대까지 하락하면서 "5만전자"라는 말까지 나오고 있는데요, 벨류에이션 측면에서 적정한 가격인지 판단하기는 쉽지 않습니다. 다만, 여러 가지 밸류에이션 지표와 전문가 의견을 종합해 보면 다음과 같은 점들을 고려해 볼 수 있습니다.

1. 저평가 지표:

- PBR (주가순자산비율): 현재 삼성전자의 PBR은 1배 수준으로, 과거 10년 평균 PBR 1.5배보다 낮습니다. 이는 현재 주가가 순자산 가치 대비 저평가되어 있음을 의미합니다.

- PER (주가수익비율): 2024년 예상 실적 기준 PER은 10배 이하로, 과거 평균 PER보다 낮은 수준입니다.

- 배당수익률: 삼성전자는 배당 성향을 높여 주주환원 정책을 강화하고 있습니다. 현재 배당수익률은 3%대로, 은행 예금 금리보다 높은 수준입니다.

2. 고려해야 할 요소:

- 메모리 반도체 업황: 메모리 반도체 업황 부진이 지속될 경우, 삼성전자 실적에 부정적인 영향을 미칠 수 있습니다.

- 파운드리 사업 경쟁력: 파운드리 사업에서 TSMC와의 격차를 줄이고 수익성을 개선해야 합니다.

- 신성장 동력 발굴: AI, 전장 등 신성장 동력 육성을 통해 미래 성장성을 확보해야 합니다.

- 거시경제 환경: 글로벌 경기 둔화, 금리 인상, 지정학적 리스크 등이 삼성전자 주가에 영향을 미칠 수 있습니다.

3. 전문가 의견:

- 긍정적 의견: 일부 전문가들은 현재 주가가 과도하게 저평가되어 있으며, 메모리 반도체 업황 개선, 파운드리 사업 경쟁력 강화, 배당 확대 등을 통해 주가가 상승할 여력이 있다고 전망합니다.

- 부정적 의견: 반면, 메모리 반도체 업황 부진이 장기화될 가능성, 파운드리 사업의 수익성 개선 지연, 거시경제 불확실성 등을 이유로 주가가 추가 하락할 수 있다는 의견도 있습니다.

4. 결론:

밸류에이션 지표만으로 보면 삼성전자 주가는 저평가된 것으로 판단됩니다. 하지만, 메모리 반도체 업황, 파운드리 사업 경쟁력, 거시경제 환경 등 다양한 요소를 고려해야 합니다. 투자 결정을 내리기 전에 충분한 정보를 수집하고 분석하는 것이 중요합니다.

반응형

'주식 종목에 대한 견해' 카테고리의 다른 글

| 티웨이 항공 경영권 분쟁과 티웨이홀딩스, 티웨이항공 주가 영향 분석 (5) | 2024.10.10 |

|---|---|

| 네이버 주식 상승 여력 충분 오늘 상승은 신호탄? (10) | 2024.10.10 |

| 엔비디아와 인텔의 차이 (23) | 2024.10.08 |

| 24년 4분기 초보자를 위한 주식 투자 가이드, 주식 투자 전략, 투자 유망 종목 분석 (26) | 2024.10.07 |

| 루멘스, 매출 감소에도 수익성 개선! 📈 급등의 이유는? 🤔 (24) | 2024.10.04 |