"국내 중소기업과 함께 대만 TSMC 추격" 이재용의 '파운드리 상생' 경영 국내중소기업 소량 주문도 받아 수익성엔 큰 도움 안 되지만 TSMC처럼 파운드리 생태계 강화 시제품 생산해주는 MPW 서비스 올해 29회, 내년엔 연 32회로 늘려 삼성 반도체사업 통해 '동행 경영' 할 것으로 보인다. 칩스앤미디어를 보유하고 있는 텔레칩스 주가 상승이 기대된다.

삼성전자가 텔레칩스 칩스앤미디어 같은 회사를 키워줄 듯

고객사 관련 삼성전자 파운드리사업부의 최근 분위기다. 퀄컴, 엔비디아 같은 대형 고객사뿐만이 아니라 위탁생산 물량이 적은 국내 중소 팹리스 주문까지 '가능하면' 받겠다는 것이다. 국내 시스템반도체(메모리반도체를 제외한 제품·서비스) 생태계 강화를 위한 의미 있는 정책으로 평가된다.

파운드리는 칩 설계를 전문으로 하는 '팹리스'들의 주문을 받아 반도체를 생산해주는 사업이다. 의류 등의 OEM(주문자상표부착생산)과 비슷한 면이 있다. 대형 고객사의 대규모물량을 받아 생산해주는 게 수익성을 높이는 데 유리하다. 시간과 자원을 집중할 수 있어서다.

삼성전자 파운드리사업부도 그동안 대형 고객사의 첨단 반도체 물량 수주에 주력했다. 삼성전자 시스템LSI사업부의 엑시노스 애프리케이션프로세서(AP) 시리즈, 퀄컴의 스냅드래곤 8-2세대 애플리케이션프로세서(AP), 엔비디아의 암페어 아키텍처 그래픽처리장치(GPU), 테슬라의 자율주행칩, 구글의 텐서 AP 등을 수주한 게 대표적이다.

글로벌 고객사의 물량을 14nm(나노미터, 1nm는 10억분의 1m), 7nm, 5nm, 3nm 등 당시의 최첨단 공정에서 양산하는 게 기술력을 과시하는 데 도움이 됐다. 세계 1위 파운드리업체 TSMC를 추격하는 후발주자 입장에서도 어쩔 수 없는 선택이었다.

삼성전자가 국내 중소형 팹리스들의 물량을 받아주는 게 힘들어졌다. 생산 캐파에 한계가 있었기 때문이다. 국내 대다수 팹리스는 '자의 반 타의 반' TSMC, UMC 같은 대만 파운드리에 손을 내밀었다. 반도체업계에선 "삼성 파운드리에 물량을 맡기는 게 쉽지 않다"는 얘기가 나왔다.

국내 중소 팹리스 업체에게 큰 기회

이런 상황이 지속되다 보니 문제점이 불거졌다. 국내 시스템반도체 생태계가 발전하지 못하는 것이다. 시스템반도체는 '설계자산(IP)업체→팹리스→디자인하우스(특정 파운드리에 적합한 기본 설계를 팹리스에 제공하는 기업)→파운드리→패키징·테스트'로 각 사업이 유기적으로 연결된다. 각 분야 업체 간 협업이 중요하다. IP 업체, 팹리스가 성장해야 파운드리에 맡기는 반도체도 많아지고, 파운드리가 잘 돼야 패키징으로 흘러가는 물량도 늘기 때문이다. 대만이 미디어텍, 노바텍 같은 세계적인 팹리스, 세계 1위 순수 패키징 업체 ASE 등을 보유한 것도 대만 TSMC를 중심으로 생태계가 형성돼있는 영향이 크다.

실제 TSMC는 대형 고객사 중심으로 사업을 운영하는 동시에, 중소형 팹리스들의 물량도 소홀하게 대하지 않는다는 평가를 듣는다. 반도체 전문 시장조사업체 익스플로어세미스에 따르면 지난해 말 기준 TSMC의 고객사는 총 532곳이다. 이중 애플로부터 받는 주문의 매출 비중이 23%, 애플을 포함해 퀄컴, AMD, 브로드컴, 엔비디아 등 상위 10개 사의 비중은 68% 수준이다. 나머지 32%는 432곳의 고객사 몫이다.

TSMC처럼 삼성전자도 생태계 조성에 나선 것이다. 실제 국내에서 '대형 팹리스'로 불리는 LX세미콘, 텔레칩스, 넥스트칩 등도 삼성 파운드리를 통해 칩을 양산한다.리벨리온, 퓨리오사AI 등 팹리스 스타트업도 삼성전자의 고객사에 포함됐다.

삼성전자는 MPW(멀티프로젝트웨이퍼)로 불리는 중소형 팹리스 대상 서비스도 강화하고 있다. 보통 대형 고객사 물량의 경우 반도체 원판인 웨이퍼에서 한 종류의 반도체만 생산한다. MPW는 한 장의 웨이퍼에 다른 반도체를 함께 생산하는 것이다. 다품종소량생산을 지원하기 위한 것이다. 시제품 또는 소량 물량 생산이 필요한 중소형 팹리스들이 MPW 서비스를 주로 이용한다. MPW 횟수가 많아질수록 팹리스 업체들 입장에선 시제품을 생산할 기회가 많아지는 것이다. 비용도 상대적으로 저렴하다.

파운드리업체 수익성엔 '마이너스' 요인이다. 대형 고객사용 공정, 시간, 서비스 등의 자원을 분산해야 하기 때문이다. 하지만 삼성전자는 MPW 서비스를 지난해 23회에서 올해 29회, 내년엔 32회 정도 제공할 계획이다. 고객을 위해 짜장면 한그릇도 배달해주는 중국집처럼, 삼성전자 파운드리도 아무리 적은 고객 물량도 받아주기 위해 노력하겠다는 의미다.

올해엔 최첨단공정인 '4nm'(SF4)에서도 MPW 서비스를 시작했다. 산업계에선 국내 산업 생태계 강화와 중소기업과의 상생을 강조하는 이재용 삼성전자 회장의 '동행' 경영 철학이 파운드리 사업에도 반영된 것이란 분석이 나온다.

한 스타트업 팹리스 관계자는 "최근 국내 팹리스들도 최첨단 반도체를 설계하기 때문에 7nm, 5nm 등 첨단 파운드리 공정에서 시제품을 생산해야 하는 필요성이 커지고 있다"며 "삼성전자가 레거시 공정 뿐만 아니라 8·5·4nm 최첨단 공정의 MPW 횟수를 늘리는 건 국내 생태계 강화에 긍정적"이라고 평가했다.

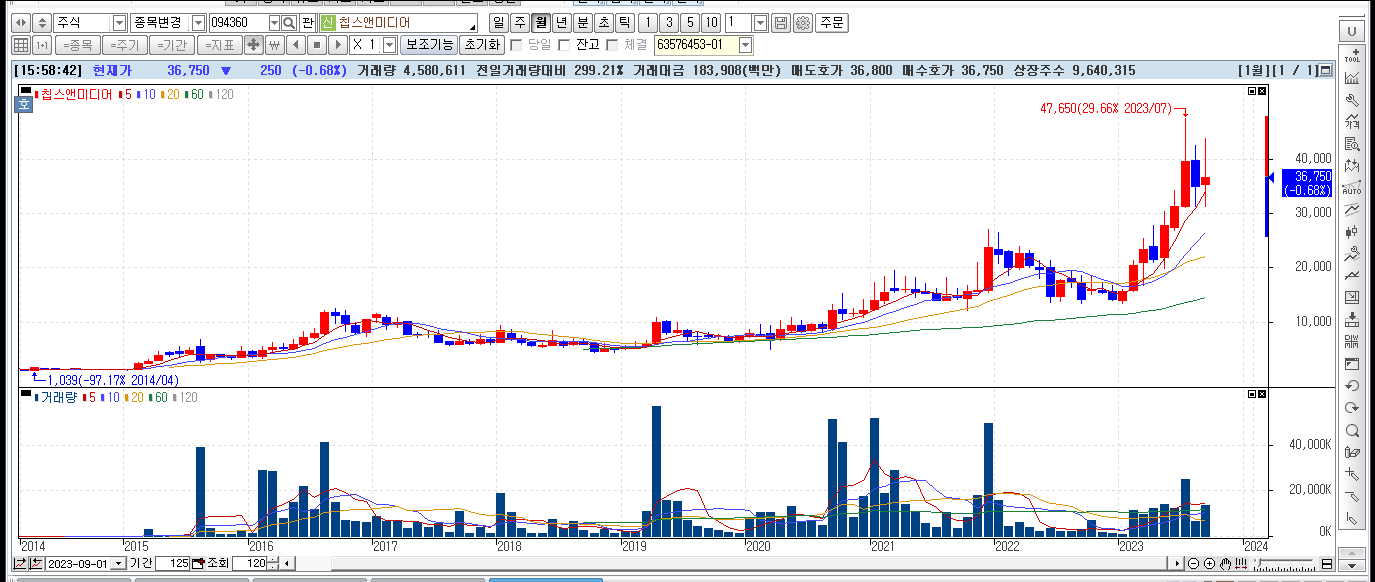

칩스앤미디어 주가를 보고 생각해 볼 수 있는 것

칩스앤미디어 주식은 2014년도 1000원대였으나 지금은 3만원대다 30배 뻥튀기가 된 것이다. 미디어 관련 팹리스 역할을 통해 기업이 성장했다.

얼마 전까지만 해도 메타버스 이슈가 터지면서 엄청나게 올랐다.

다음 순서는 텔레칩스가 될 수 있을 것으로 기대된다.

이 기업이 성장할 경우 더 확장성이 크다.

이유는 자동차용 반도체를 제조하기 때문이다.

해성디에스와의 경쟁도 있으나 이 기업 보다 더 빠르게 움직이기는 어렵다.

텔레칩스 실적 역대급

텔레칩스는 지난 18일 자사주 취득 소식을 밝힌 이후 주가가 꾸준하게 상승하고 있다. 텔레칩스는 공시를 통해 40억원가량의 자사주를 취득한다고 공시를 통해 밝혔다.

지난 24일 DS투자증권은 텔레칩스에 대해 "24년 신규 양산과 신규 칩의 개발 완료로 또 한 번의 성장을 도모할 수 있을 것으로 예상된다"고 의견을 밝혔다. 23년은 안정적 성장을 보여줬고 24년에는 신규 칩으로 수혜가 기대된다는 의견이다. 텔레칩스의 2분기 매출액은 483억원, 영업이익은 54억원으로 전년 동기 대비 각각 48%, 286.5% 오르며 역대급 실적을 달성했다.

주식은 타이밍인데, 텔레칩스 주식을 사는 것도 지금 좋은 타이밍으로 가고 있다.

급격하게 오를 주식이라고 생각하는 것보다

주식 투자의 길을 잘 생각해 보고 달려들어야 할 것이지만, 반드시 이 주식을 통해서 많은 이들이 부자가 될 것 같은 생각이 든다.

'주식 종목에 대한 견해' 카테고리의 다른 글

| 10월 주식 전문가 추천 종목 (2) | 2023.10.02 |

|---|---|

| 중국 관광객 관련주 롯데관광개발 상승 준비 완료 (49) | 2023.09.30 |

| 퀘이커 우승 아시안 게임 금 메달 획득 이제 게임주 오를 시간 되었다. (3) | 2023.09.30 |

| 서버용 메모리 반도체 재고 감소 소식과 클린룸 기업 신성이엔지 주가 변동 기대 (10) | 2023.09.26 |

| 로봇 대장주 레인보우로보틱스 더 갈 수 있을까? (1) | 2023.09.24 |