2차 전지 장비주 성장이 기대된다

테슬라 증설, GE 전기차 출시, Ford T-150 픽업의 선전 등 전기차 증설은 이제 상식이다. 전기차의 심장이라 할 수 있는 배터리는 모든 전기차 증설과 함께 생산량을 늘려야 한다. 중국 시장이야 중국 내에서 확장이 될 것이지만, 미국/유럽/일본/한국의 기업들은 한국의 배터리 3사 LG에너지솔루션, 삼성 SDI, SKon에서 배터리를 공급받아야 안정적인 성장이 가능하다. 이 3사의 증설은 매월 발표되고 있다. 장비를 납품하는 업체들도 그에 상응하여 성장을 지속적인 성장이 예상된다.

2차 전지 장비 기업들은 모두 상방을 향해 나아가고 있다. 충분한 벨류에이션은 3/4분기부터 나올 것으로 기대된다.

피엔티 : 2차 전지 장비주의 대장

피엔티는 2차전지2차 전지 장비주의 대장 역할을 하고 있다. 2차 전지 공정 중 가장 까다로운 롤투롤 공정용 장비를 생산하는 업체로 원통형 배터리가 대세인 요즘 증설 이야기가 나오면 바로 상승할 수밖에 없는 주식이다. 본격적인 수주 잔고가 증가하는 시점이어서 피엔티 주식은 역대 최고가를 경신하고 있다.

Roll to Roll 기술을 바탕으로 IT 용 소재, 2차 전지의 음극 및 분리막 소재, Copper 등의 코팅 및 슬리터 장비의 제작할 수 있는 기술력을 보유하고 있다. 디스플레이 소재용 필름 및 전자전기와 소형 및 ESS용 중대형 2차 전지의 분리막/음극/양극 소재, 그리고 회로 소재 및 2차 전지용 극박 등 생산하는 장비 등을 개발 및 생산한다. LS엠트론에는 거의 독점적으로 납품하고 있어 안정적인 고객을 확보하고 있다.

코로나19로 인해 해외 판매가 매우 제한적인 상황에서도 국내 배터리업체들의 꾸준한 수주 증가로 피엔티는 내년에 대한 매출 증가가 더 기대된다.

일봉을 보면 거래량이 터지고 있지는 않으나 급등이 진행 중이다. 역사적 신고가를 쓰고 있다.

지속적인 우상향 그래프다. 앞으로 성장이 더욱 기대된다.

피엔티 월봉을 보면 마치 ASML 주가 상승을 보는 것 같다. 2차전지용 롤투롤 공정이 더욱 중요해지면서 2019년 이후 주가는 거의 수직 상승에 가깝게 상승하고 있다.

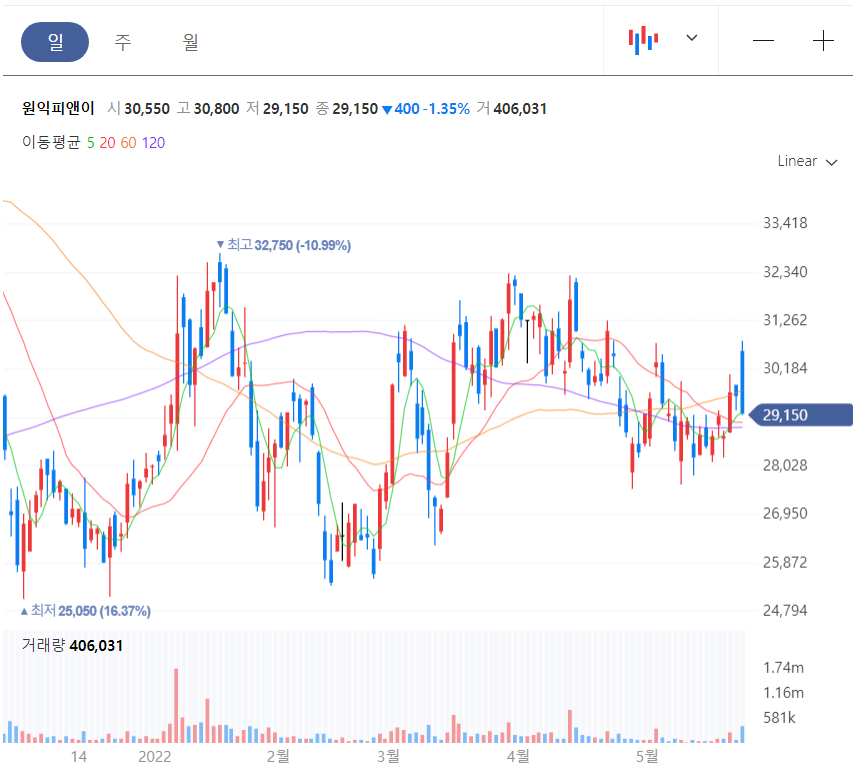

원익피앤이 : 2차 전지 후공정 장비 업체

원익피앤이는 2차 전지 후공정을 위한 장비를 제조 생산하는 것을 업으로 하는 기업이다. 반도체 장비 제조 생산으로 성장한 원익그룹에서 2차 전지 관련 장비 제조업체로 분사하여 성장하고 있다. 2차 전지 장비가 절대적인 매출을 구성하고 있다. 2차 전지 충방전 장비에서는 국내 1위로 도약하고 있다. 원익피앤이는 아직 투자를 통한 확장에 치중하고 있는 기업으로 매출은 성장하고 있으나, 영업이익은 감소하고 있다. 증설이 완료되는 2023년부터 본격적인 영업이익 성장이 예상된다. 2차전지 관련 기업의 PER가 50 근처인데, 원익피앤이는 22.3 정도를 유지하고 있어 Valuation 매력이 있다.

일봉이 매우 혼란스럽다. 차트만 보는 사람들의 이야기로는 에너지를 모으는 것처럼 보인다. 그러나 원익피앤이가 가진 기술력으로 배터리 3사와 파트너십이 완전하게 형성되었다는 공시가 없었기 때문에 장담하기 어렵다.

원익피앤이는 역사적 신고가를 작년 9월에 작성한 이후 다소 기간 조정을 보이는 것처럼 보인다. 그러나 우상향 하는 추세가 꺾이지 않았다. 장기적인 관점에서 후공정 장비 수주가 늘어날 것으로 예상하는 투자자가 많은 것으로 보이며 60주 평균선을 깨뜨리지 않고 성장하고 있다.

이렇게 꾸준히 우상향하는 주식이 있을까 라는 생각이 들 정도로 완만한 상승세를 지속하고 있다.

엠플러스 : 2차전지 조립공정 장비 제조

엠프러스는 이차전지 제조장비 중 파우치형의 전기 자동차용 리튬이온 이차전지 조립 공정 장비 제조를 주요 사업으로 영위하는 기업이다. 전기자동차용 및 ESS용 이차전지 생산 장비에 집중하면서 세계 최초로 A123 Systems와 협력 조립공정 자동화에 성공하였다. 그러나 원통형 배터리가 대세가 되면서 다소 매력도가 떨어져 보인다.

작년 말 기대감으로 올랐던 주식이 긴 기간조정을 마쳤으나 반등할 수 있는 모멘텀은 없어 보인다.

엠플러스 주봉이 많이 꺾인 모습이다. 작년 말에 꺾인 대세가 올해 반등하지 못하고 있는 모습이다. 아직 원통형 배터리가 대세인 상황에서 엠플러스 매출 확대에 대한 기대감이 낮아 나타난 현상으로 보인다.

엠플러스는 월봉상 완전히 주저 앉았다고 보기는 어렵다. 그러나 반등을 아직 만들어내지 못했다.

브이원텍 : 디스플레이 검사장비에서 2차전지 검사장비로의 변신

브이원텍은 LG디스플레이 협력사로 유명하다. LG디스플레이는 LCD/OLED 압흔 검사장비 파트너사로 브이원텍을 선정했다. 과거 이 부분이 부각되면서 주가 상승을 이끌었다. 그러나 LCD 가격 하락과 중국 저가 시장에서 브이원텍의 입지가 약화되면서 다소 어려운 시기를 격었다. 이후 2차 전지 검사장비 개발에 매진하여 배터리 장비에 사용되는 검사시스템 및 검사 장비의 개발 제조를 통해 매출을 확대하고 있다. 단기적으로 영업이익은 감소하였으나, 원료비 상승에 기인하는 것으로 매출원가를 전가시킬 수 있는 시점이 되거나, 매크로 환경이 변화할 경우 영업이익은 획기적으로 개선될 것으로 보인다.

브이원텍 일봉을 보면 박스권 하단에 놓인듯 하다. 다시 전고점을 터치할 수 있을지가 관건이다. 디스플레이 업황 개선이 되지 않을 경우 전고점 터치가 쉽지 않을 것 같다.

브이원텍 주봉을 봐도 박스권이다. 다만 120주 이평선을 기반으로 다시 올라갈 수 있다는 기대감이 조금 있어 보인다.

브이원텍 역사상 최고치 대비 1/3토막 나 있는 상황이다. 코로나 이전 수준에서 주가가 형성되어 있다. 아직 2차 전지 장비 제조 판매에 대한 가치가 적용되지 않은 것으로 보인다.

약속된 미래 2차전지 장비주

4개의 장비주는 성장이 약속된 것처럼 콘셉트가 형성되어 있다. 증권사 애널리스트들도 모두 긍정적으로 바라보고 있다. 증설이 발표되면 될수록 매출이 늘어날 예정이다. 현재 전기차 연간 생산량은 300만대 정도인 것으로 알려져 있다. 전기차를 하지 않겠다고 선언한 자동차 회사가 없는 만큼 연 9,600만 대 생산이 모두 전기차로 바뀔 경우 장비 업체 시장은 300배 이상 성장할 것으로 단순 계산된다. 투자 하기 좋다.

'주식 종목에 대한 견해' 카테고리의 다른 글

| 제약/바이오, 하이리스크 하이리턴의 세계 Top 3 (0) | 2022.05.27 |

|---|---|

| 우주 항공 국방 테마 TOP 5, 제노코, 한화에어로스페이스, 한화시스템, 한국항공우주, 인텔리안테크 (0) | 2022.05.25 |

| 상해 봉쇄 해제와 리오프닝 중국소비주 Top 4 (2) | 2022.05.21 |

| 배터리 재활용, 폐배터리 관련주 Top 4 (0) | 2022.05.19 |

| 엘앤에프 너무 올라 무서운데, 에코프로비엠처럼 갈까? (0) | 2022.05.18 |